Baufinanzierung im Alter – bleibt oft nur ein Traum

Lebenserwartung und Kreditwürdigkeit

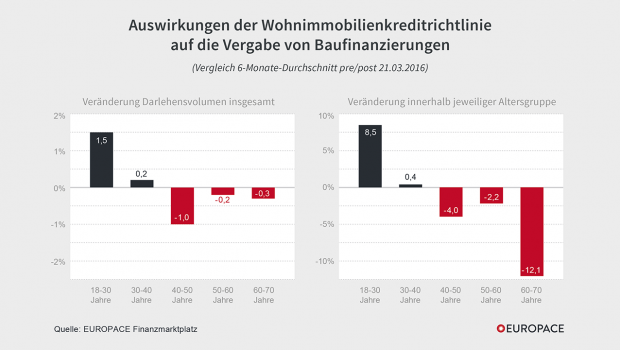

Im Bankendeutsch geht es in den neuen Vorgaben vor allem um die sogenannte Kapitaldienstfähigkeit. Sie besagt, dass eine Baufinanzierung nur dann gewährt werden soll, wenn die Einkommens- und Vermögensverhältnisse des Kreditnehmers erwarten lassen, dass er seine Raten innerhalb der statistisch zugebilligten Lebenserwartung auch tatsächlich bedienen kann. Damit fällt so mancher Ruheständler durchs Raster, der vor Inkrafttreten der Richtlinie noch problemlos einen Kredit bekommen hätte. Im Fall der o. g. Statistik waren es immerhin 18,5 Prozent der 60- bis 70-Jährigen, deren Darlehenswunsch abgelehnt wurde.

Der Vollständigkeit halber sei erwähnt, dass es in der Masse der Antragsteller nicht um den Neubau einer Immobilie, sondern hauptsächlich um den alters- bzw. behindertengerechten Umbau eines bereits vorhandenen Hauses ging. Dass der Wert von bereits im Besitz befindlichen Immobilien, bei denen vor der WIKR die Möglichkeit der Beleihung bestand, nicht mehr als Banksicherheit bei der Kreditentscheidung berücksichtigt wird, ist für die ältere Generation alles andere als verbraucherfreundlich.

Anpassungsbedarf

Unmutsbekundungen sind allerdings auch aus den Reihen der Banken und Sparkassen zu vernehmen. Diese klagen nun darüber, dass die Beratungs- und Bearbeitungszeiten für einen Immobilienkredit um 25 bis 30 Prozent gestiegen seien, seitdem die Wohnimmobilienkreditrichtlinie in Kraft gesetzt wurde. Schließlich müsse nun für jeden Darlehensnehmer eine Rentenvorausberechnung erfolgen. Dadurch erhöhe sich der Bearbeitungsaufwand enorm.

Der Gesetzgeber will mit den neuen Vorgaben erreichen, dass aufgenommene Kredite mit dem Termin des Eintritts in den Ruhestand abbezahlt sind. Das möglichst real zu prognostizieren, dürfte jedoch selbst für statistikaffine Banker eine Herausforderung sein. Daher, so sagt die EUROSPACE AG im Ergebnis ihrer Statistik, seien Änderungen des Gesetzes dringend erforderlich; nicht zuletzt, um Benachteiligungen einzelner Personengruppen zukünftig auszuschließen.

Bildquelle: obs/Europace AG

Verwandte Anleitungen

Selbermachen

Baukredite - Ein Vergleich der Finanzierungsmodelle

Finanzierungsmodelle gibt es viele. Doch welches passt zu mir? Wir zeigen, was für Baukredite es gibt und wo ihre Vor- und Nachteile liegen.Selbermachen

Das Kreditgespräch - Tipps zum Banktermin

Der Finanzierungsplan steht und der Kreditantrag ist gestellt. Nun lädt die Bank zum Kreditgespräch. Der Artikel zeigt, was jetzt zu tun ist.